Prof. Dr. Björn Maier

Prof. Dr. Marcus Sidki

Sei es als Verursacher von Treibhausgas-Emissionen oder als Betroffene von der Veränderung des Krankheitsgeschehens – auch Krankenhäuser bekommen das Thema Nachhaltigkeit zu spüren. Ein Punkt, der dabei mit Hochdruck auf die Gesundheitsbetriebe zukommt: Die Pflichtberichterstattung nach der Corporate Sustainability Reporting Directive (CSRD) der Europäischen Union. Dabei wird es wichtig sein, die Nachhaltigkeitsberichterstattung gleich so aufzusetzen, dass die nachhaltige und die digitale Transformation gemeinsam umgesetzt werden.

Nachhaltigkeit ist dabei natürlich nicht nur ein Thema, das aus „Pflichtschuldigkeit“ umgesetzt werden sollte, sondern es sind durchaus auch Chancen und Möglichkeiten darin zu sehen. Dies gelingt allerdings nur, wenn man frühzeitig Transparenz über die eigene Position schafft. Fakt ist auf jeden Fall: Spätestens ab dem Jahr 2025 werden viele Gesundheitsbetriebe erstmals dezidiert Rechenschaft ablegen müssen. Dabei wird es nicht nur um die Treibhausgas-Emissionen gehen, denn die planetaren Grenzen werden von Menschen auch in anderen Zusammenhängen (z. B. Artenvielfalt, Stickstoffkreislauf) gesprengt. Und auch die sozialen Dimensionen spielen im Konzept eine relevante Rolle. Orientierung bieten hier die Sustainable Development Goals (SDG) der United Nations.

Was genau Inhalt der Pflichtberichterstattung sein wird, ist noch nicht ganz klar, aber der Nebel lichtet sich langsam: Denn im November 2022 sind – etwas unbemerkt von der Öffentlichkeit – wichtige Weichenstellungen getroffen worden. Die CSRD wurde auf europäischer Ebene beschlossen und muss nun innerhalb von 18 Monaten in nationales Recht transformiert werden. Darüber hinaus wurden Ende November 2022 auch die ersten konkreten Ansätze für die Ausgestaltung des Reportings im Rahmen der European Sustainability Reporting Standards (ESRS) veröffentlicht. Hier gibt es zwar bisher nur die allgemeinen Indikatoren, aber schon diese sind recht umfangreich. Die Veröffentlichung der KPIs für den Sektor „Gesundheit“ wird in den nächsten Monaten erwartet.

Die CSRD als neuer Rechtsstandard wird die Non-Financial Reporting Directive (NFRD) aus dem Jahr 2014 ablösen. Die deutsche Umsetzung der NFRD ist das 2017 in Kraft getretene CSR-Richtlinie-Umsetzungsgesetz CSR-RUG. Doch dieses Gesetz war bisher nur für wenige Gesundheitseinrichtungen relevant, da es im Wesentlichen nur für kapitalmarktorientierte Unternehmungen gültig war.

Die künftige Berichtspflicht betrifft grundsätzlich alle Unternehmen mit mehr als 250 Beschäftigten (und 20 Millionen Bilanzsumme oder 40 Millionen Euro Umsatz). Konzerne, die heute schon der Berichterstattungspflicht unterliegen, müssen bereits über das Jahr 2024 nach den neuen Standards berichten. Künftig berichtspflichtige Unternehmen haben etwas mehr Aufschub und werden über das Jahr 2025 einen ersten offiziellen Bericht abgeben müssen.

Die Pflichtberichterstattung beinhaltet eine Vielzahl von Kriterien und Indikatoren. Die Berichtspflicht betrifft nämlich neben dem Thema Klimawirkungen und damit CO2-Emissionen noch viele andere Teilbereiche, wie z. B. Biodiversität, gesellschaftliche Wirkungen oder auch Governance- und Compliance-Fragen.

Der Ort der Berichterstattung wird für die künftige Nachhaltigkeitsberichterstattung nach der CSRD ein separater Abschnitt im Lagebericht sein. Neben retrospektiven Aussagen und Darstellungen sollen Nachhaltigkeitsberichte nun auch zukunftsgerichtete sowie quantitative und qualitative Informationen enthalten.

Neu ist auch die gesteigerte Bedeutung der Identifikation und Offenlegung wesentlicher Nachhaltigkeitsthemen. Das grundlegende Instrument dafür ist die Wesentlichkeitsanalyse, welche die Wirkungen der Organisation sowohl „outside-in“ als auch „inside-out“ betrachtet. Das bedeutet, die Unternehmen müssen vor dem Hintergrund dieser präzisierten Wesentlichkeitsdefinition die für sie individuellen wesentlichen Nachhaltigkeitsthemen aus zwei Richtungen heraus analysieren („doppelte Materialität“) und entsprechend darüber berichten: Einerseits müssen Unternehmen die nachhaltigkeitsrelevanten Wirkungen der Unternehmensumwelt auf das Unternehmen (Outside-In-Perspektive sowie Financial Materiality) und andererseits die nachhaltigkeitsrelevanten Wirkungen des Unternehmens auf seine Umwelt (Inside-Out-Perspektive sowie Impact Materiality) untersuchen.

Bei der Outside-In-Perspektive wird u. a. betrachtet, wie Veränderungen sich auf die Gesundheitseinrichtung auswirken. Hier wären beispielsweise steigende Risiken im Zusammenhang mit Extremwetterereignissen (Wind, Starkregen) zu nennen oder auch die Veränderung des Krankheitsgeschehens (u. a. Malaria-Mücken in Süddeutschland).

Aber auch die Perspektive Inside-Out ist zu betrachten, etwa mit den Themen Energie- oder Flächenverbrauch durch und für Gesundheitseinrichtungen. Dadurch wird der Fokus der Berichterstattung deutlich stärker auf die Unternehmensverantwortung im Hinblick auf Nachhaltigkeitsthemen gelegt. Diese Form der Wesentlichkeitsanalyse stellt dabei im neuen Berichtsstandard den Ausgangspunkt der gesamten Berichterstattung dar.

Vor dem Hintergrund der angestrebten Gleichstellung von Finanz- und Nachhaltigkeitsberichterstattungen unterliegt die Nachhaltigkeitsberichterstattung als Teil des Geschäftsberichts im Zuge der CSRD auch erstmals einer Prüfpflicht. Der Prüfstandard wird näherungsweise von begrenzter Sicherheit (limited assurance) auf hinreichende Sicherheit (reasonable assurance) erhöht. Für die Prüfung hinreichender Sicherheit sollen EU-Prüfungsstandards bis Oktober 2028 erarbeitet werden.

In Bezug auf die Berichterstattung auf Konzernebene gilt, dass Tochterunternehmen grundsätzlich von der Berichterstattungspflicht befreit sind, außer es handelt sich um kapitalmarktorientierte Tochterunternehmen oder die Auswirkungen und Risiken von Konzernmutter und Tochterunternehmen unterscheiden sich signifikant. Dann müssen die Risiken und Auswirkungen des Tochterunternehmens im Konzernlagebericht aufgeführt werden.

Die neuen EU-weiten Berichtsstandards, zu deren Anwendung die CSRD verpflichtet, werden inhaltlich von der European Financial Reporting Advisory Group (EFRAG) ausgearbeitet. Ende November veröffentlichte die EFRAG den ersten Satz (Set 1) ihrer finalen Entwürfe und übergab diesen an die Europäische Kommission. So muss der erste Satz der European Sustainability Reporting Standards (ESRS), der zunächst die sektorübergreifenden Standards behandelt, bis Juni 2023 von der Europäischen Kommission angenommen oder überarbeitet werden, bevor er schließlich mittels delegierten Rechtsakts Gültigkeit erlangt. Bisher bekannt ist, dass nach den ESRS zukünftig sektorübergreifend zu insgesamt elf Themen berichtet werden muss:

Dimension Umwelt:

Soziale Dimension:

Dimension gute Unternehmensführung bzw. Governance:

Insgesamt soll es zu den genannten Oberthemen 85 spezifische Offenlegungspflichten geben.

Der zweite Satz, der auch Vorgaben für sektorspezifische Berichtspflichten sowie für Nicht-EU-Unternehmen beinhaltet, wird hingegen voraussichtlich erst im Juni 2024 verabschiedet. Dieser wird dann auch noch konkreter regeln, zu welchen Themen Gesundheitseinrichtungen über die allgemeingültigen Standards hinaus (z. B. THG-Emissionen) zukünftig Stellung nehmen müssen.

Durch die CSRD wird so letztlich auch die Anzahl der berichtspflichtigen Unternehmen stark erweitert. Von bisher etwa 550 Unternehmen in Deutschland nach CSR-RUG steigt die Zahl der berichtspflichtigen Unternehmen im Jahr 2027 auf insgesamt etwa 15.000 allein in Deutschland. Schon in Anbetracht dieser Zahlen wird deutlich, wie stark sich die Nachhaltigkeitsberichterstattungsreform auswirkt.

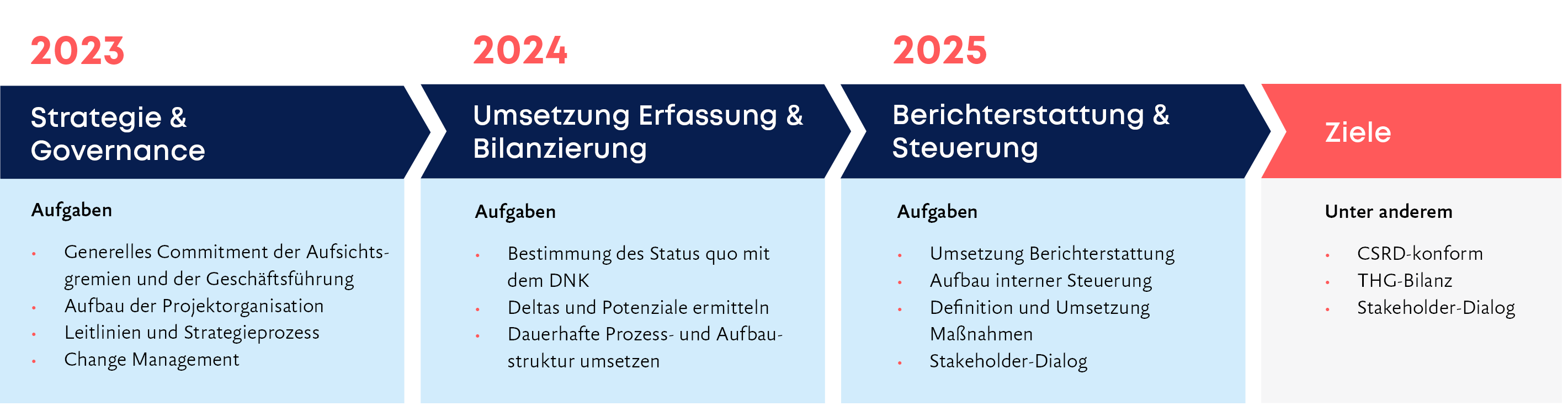

Klar ist auch, um die Pflichtberichterstattung umsetzen zu können, empfiehlt es sich, sich schon im Jahr 2023 auf den Weg zu machen. Zumindest die Aufstellung einer ersten Projektorganisation mit entsprechendem Projektauftrag sowie strategischen Vorgaben durch das Top-Management und die Aufsichtsgremien wäre in diesem Zusammenhang ein wichtiger Meilenstein für dieses Jahr. Im Jahr 2024 wäre dann sicherlich der Fokus auf die Bestimmung des Status quo und den Aufbau des entsprechenden Datenmanagements zu richten. Das Jahr 2025 ist dann für viele das erste Berichtsjahr, in dem neben der Datenerfassung auch die Integration in die Prozessorganisation der Einrichtung im Fokus steht und die Ableitung und Umsetzung von Maßnahmen angegangen werden sollte.

Zusammenfassend lässt sich resümieren: In Verbindung mit der schrittweisen Gleichstellung von Finanz- und Nachhaltigkeitsberichterstattungen, dem Einzug der Prüfpflicht sowie die Verschiebung des Fokus auf den Einfluss der Unternehmen auf ihre Umwelt wird klar: Mit der CSRD wird dem Thema nachhaltigen Wirtschaftens in der EU ein kräftiger Schub verliehen und ein weiterer Schritt in Richtung der Integration von Ökonomie, Ökologie und Gesellschaft getan. Gesundheitseinrichtungen, die diesen Weg möglichst frühzeitig beschreiten wollen, haben die Möglichkeit, sich beim DVKC e. V. an der Pilotierung des Branchenleitfadens für den Deutschen Nachhaltigkeitskodex (DNK) zu beteiligen. Außerdem soll ergänzend dazu für die künftigen Anforderungen eine digitale Lösung geschaffen werden, um die entsprechenden Daten aufzunehmen.

Unter dem Motto „Erfolg durch verantwortungsvolle Wirtschaftlichkeit“ begleiten die beiden Hochschullehrer Prof. Dr. Björn Maier und Prof. Dr. Marcus Sidki vom IMCOG-Institut Unternehmen bei ihrer Entwicklung zu ökologischer, sozialer und ökonomischer Nachhaltigkeit.

Seit nunmehr dreißig Jahren setzt sich der Deutsche Verein für Krankenhaus-Controlling e. V. (DVKC) mit seiner Expertise für die Weiterentwicklung von Management und Controlling in der Gesundheitswirtschaft ein. Gegründet 1994 hat er sein Netzwerk ständig vergrößert und bietet eine praxisorientierte Plattform für alle Fragen der Unternehmenssteuerung und Unternehmensführung in der Gesundheitswirtschaft.

Der DVKC e. V. arbeitet sehr eng mit den wichtigsten Verbänden und Vereinen im Gesundheitswesen zusammen. Es bestehen außerdem gute Kontakte zu

Controller:innen aus anderen Wirtschaftszweigen, zu Forschungs- und Beratungsgesellschaften sowie zu Unternehmensberater:innen. Aus diesem Grund nimmt der Verein auch immer neue Trends in der Unternehmenssteuerung auf und ist nicht nur im Bereich der Standardisierung des klassischen kaufmännischen Controllings aktiv, sondern widmet sich auch Zukunftsthemen wie der Nachhaltigkeitsberichterstattung.

Das Thema Nachhaltigkeit beschäftigte auch die Teilnehmer:innen der Ayinger Gespräche 2023. Im folgenden Artikel schreibt Dr. Daniel Dettling über den Einfluss der Gesundheitsbranche auf das Klima und mögliche Gegenmaßnahmen.

Telefon: +49 89 66 55 09-0

Telefax: +49 89 66 55 09-55

Support: +49 89 66 55 09-45